English

English1. Thuật ngữ CBDC là gì?

.png)

CBDC viết tắt của "Central Bank Digital Currency" (Tiền kỹ thuật số của Ngân hàng Trung ương) là một loại tiền tệ kỹ thuật số được phát hành và quản lý bởi một ngân hàng trung ương. CBDC không giống như các loại tiền điện tử khác như Bitcoin hoặc Ethereum. Thay vào đó, nó được coi như một loại tiền tệ chính thức của quốc gia, được hỗ trợ và điều chỉnh bởi ngân hàng trung ương.

Đây là loại tiền kỹ thuật số đóng vai trò quan trọng trong việc hiện đại hóa hệ thống tài chính và tiền tệ của một quốc gia. CBDC giúp tăng cường khả năng quản lý tiền tệ của ngân hàng trung ương, thúc đẩy thanh toán điện tử, nâng cao tính bảo mật và minh bạch. Qua đó góp phần tạo ra một hệ thống giao dịch tiền tệ linh hoạt, hiệu quả và tân tiến.

2. Lịch sử ra đời của CBDC

.png)

Lịch sử ra đời của CBDC bắt đầu từ những năm cuối của thế kỷ 20, khi công nghệ số và blockchain đang là tâm điểm thu hút sự chú ý của các quốc gia và các tổ chức tài chính. Tuy nhiên chỉ đến đầu năm 2020, CBDC mới bắt đầu trở nên phổ biến và được nhiều quốc gia quan tâm:

- Những năm đầu tiên (1990-2010): Trong giai đoạn này, các quốc gia và tổ chức tài chính chủ yếu tập trung vào nghiên cứu và phát triển về công nghệ tiền tệ kỹ thuật số. Tuy nhiên, sự phát triển chủ yếu diễn ra trong lĩnh vực tiền điện tử như Bitcoin và Ethereum, chứ không phải là CBDC.

- Sự xuất hiện của CBDC (2010-2015): Trong những năm này, các ngân hàng trung ương và các tổ chức tài chính quốc tế bắt đầu thấy tiềm năng của CBDC và bắt đầu thảo luận và nghiên cứu về nó. Trong đó các quốc gia tiên phong như Thụy Điển, Canada và Trung Quốc đã bắt đầu đưa ra các đề xuất và thử nghiệm về CBDC.

- Nghiên cứu và mở rộng (2015-2020): Nhiều quốc gia và tổ chức tài chính đã có nhiều bước tiến khi thực hiện các thử nghiệm và nghiên cứu chi tiết về CBDC. Trong đó, một số các dự án thử nghiệm tiêu biểu đã được triển khai tại Trung Quốc (DCEP) và Bahamas (Sand Dollar).

- Giai đoạn phát triển (2020-Nay): Trong vài năm trở lại đây, CBDC đã trở thành một chủ đề nóng hơn bao giờ hết trong cộng đồng tài chính quốc tế. Các cuộc thảo luận và hợp tác quốc tế về CBDC cũng được mở rộng để thúc đẩy sự phát triển bền vững của loại tiền này trên toàn thế giới.

Qua đó, dự ra đời của CBDC đã phản ánh rõ nét về sự phát triển của công nghệ, thay đổi trong cách thức thanh toán và nhu cầu của các quốc gia về 1 loại tiền kỹ thuật số do chính phủ ban hành.

3. Cách hoạt động của CBDC

CBDC (Central Bank Digital Currency) là một dạng tiền điện tử có thể được trao đổi giống như bạn trao đổi tiền truyền thống. Mặc dù chúng ta thực hiện việc trao đổi tiền "truyền thống" dưới dạng điện tử hàng ngày qua chuyển khoản ngân hàng, ví điện tử hoặc thanh toán bằng thẻ, nhưng vẫn có sự khác biệt đáng kể.

Hầu hết các khoản thanh toán điện tử thực chất là các lệnh – chỉ dẫn cho ngân hàng chuyển tiền "thực" từ tài khoản của bạn. Do đó, các giao dịch này thường phải qua nhiều trung gian, bao gồm quá trình đối chiếu, xử lý thanh toán và quản lý hàng triệu tài khoản cá nhân. Ngược lại, CBDC được phát triển từ các loại tiền điện tử phi tập trung như Bitcoin và Ethereum, và có chức năng tương tự như tiền mặt ở chỗ nó loại bỏ các khâu trung gian – có thể di chuyển trực tiếp từ người này sang người khác hoặc từ khách hàng sang nhà cung cấp, như một đồng xu.

Cả tiền mã hóa và CBDC đều phụ thuộc vào tài nguyên điện tử mạng lưới để tạo ra, theo dõi và xác minh giao dịch. Đối với hầu hết các loại tiền mã hóa như Bitcoin, các tài nguyên này được phân tán và ẩn danh. Trong trường hợp của CBDC, một cơ sở dữ liệu trung tâm do ngân hàng trung ương kiểm soát sẽ phát hành tiền và cung cấp cho mỗi "đồng điện tử" một số sê-ri duy nhất để xác định. Thông thường, ngân hàng trung ương sẽ cố định giá trị của CBDC với tiền tệ quốc gia hiện hành của họ. Vì các loại tiền tệ quốc gia hiện nay là tiền pháp định (fiat), nên CBDC còn được gọi là tiền pháp định kỹ thuật số.

Với sự kết hợp giữa công nghệ blockchain và sự kiểm soát của ngân hàng trung ương, CBDC có thể mang lại các lợi ích như tính minh bạch, bảo mật và khả năng tiếp cận cao, trong khi vẫn duy trì giá trị ổn định như tiền truyền thống.

4.Các quốc gia ứng dụng CBDC hiện nay

Các thí nghiệm CBDC đầu tiên đã diễn ra tại Phần Lan vào những năm 1990 và Venezuela vào năm 2018, nhưng hiện tại, một danh sách dài các chính phủ quốc gia và ngân hàng trung ương đang gấp rút phát triển các dạng kỹ thuật số của đồng tiền hiện tại để duy trì sự liên quan trong bối cảnh các đồng stablecoin tư nhân xuất hiện.

Hoa Kỳ đang cân nhắc phát triển đô la kỹ thuật số, sau một buổi điều trần của Ủy ban Ngân hàng Thượng viện vào mùa hè năm 2020.

Vào tháng 10 năm 2020, một nhóm gồm bảy ngân hàng trung ương, bao gồm Cục Dự trữ Liên bang Mỹ (Fed), Ngân hàng Nhật Bản, Ngân hàng Trung ương Châu Âu (ECB), Ngân hàng Thanh toán Quốc tế (BIS), Ngân hàng Quốc gia Thụy Sĩ, Ngân hàng Canada, Sveriges Riksbank ở Thụy Điển và Ngân hàng Anh, đã bày tỏ ý định đánh giá tính khả thi của việc triển khai CBDC có sẵn cho công chúng.

Các quốc gia lớn khác cũng đang xem xét hoặc bắt đầu triển khai CBDC, bao gồm Trung Quốc và Nga, cũng như một số quốc gia nhỏ hơn như Nam Phi, Uruguay, Barbados, Thụy Sĩ, Thái Lan và Iran. Rõ ràng, động lực để phát triển CBDC là rất thuyết phục, khi các chính phủ muốn tận dụng lợi ích của tiền kỹ thuật số để duy trì sự kiểm soát và ổn định kinh tế trong bối cảnh công nghệ tài chính ngày càng phát triển.

5. Lợi ích và rủi ro của CBDC

.png)

CBDC cũng tồn tại một số mặt lợi và rủi ro khiến nhiều quốc gia phải cân nhắc trong quá trình nghiên cứu và phát triển. Việc xác định được những ưu điểm, hạn chế từ CBDC cũng tạo giúp chính phủ các quốc gia đưa ra được những phương án triển khai phù hợp. Có một số ưu điểm và hạn chế của CBDC có thể kể đến như sau:

5.1. Lợi ích

Không phải tự nhiên mà loại tiền kỹ thuật số này được nhiều quốc gia quan tâm và nghiên cứu đến vậy. Bên cạnh là một công cụ thanh toán, CBDC cũng đem lại những lợi ích nổi bật như:

- Giúp hiện đại hóa hệ thống thanh toán: Bằng việc cung cấp phương tiện thanh toán điện tử, CBDC giúp việc thanh toán trở nên tiện lợi và linh hoạt. Nó loại bỏ nhu cầu mang theo tiền mặt và giúp thực hiện các giao dịch nhanh chóng từ bất kỳ đâu. CBDC cũng giảm chi phí giao dịch và tăng cường tính bảo mật, đồng thời tạo điều kiện thuận lợi cho việc quản lý tài chính.

- Tăng cường sự kiểm soát của chính phủ: CBDC cung cấp cho các ngân hàng trung ương và chính phủ khả năng kiểm soát và giám sát tài chính một cách hiệu quả. Thông qua việc thu thập dữ liệu giao dịch thông qua loại tiền này sẽ cung cấp những thông tin quan trọng cho việc đánh giá chính sách tiền tệ, đồng thời giúp ngăn chặn các hành vi rửa tiền.

- Giảm thiểu chi phí phát hành, quản lý tiền mặt: các loại tiền kỹ thuật số do các NHTW phát hành sẽ cung cấp một giải pháp thay thế cho tiền fiat. Từ đó, giảm thiểu chi phí phát hành và lưu thông tiền mặt, quản lý lạm phát hiệu quả hơn, đồng thời giảm thiểu rủi ro về các loại tiền giả.

5.2. Rủi ro

Mặc dù CBDC mang lại nhiều lợi ích, nhưng cũng có một số rủi ro và hạn chế cần được xem xét:

- Rủi ro bảo mật: CBDC có thể gặp phải các vấn đề liên quan đến bảo mật như tấn công mạng, gian lận và vi phạm quyền riêng tư nếu hệ thống quản lý CBDC không được thiết kế và hoạt động một cách an toàn. Đồng thời cũng có thể gặp sự cố kỹ thuật dẫn đến mất mát dữ liệu hoặc sự gián đoạn trong dịch vụ thanh toán.

- Lo ngại về quyền riêng tư: Sự phát triển của loại tiền ảo do chính phủ lưu hành có thể dẫn đến sự mất quyền riêng tư của người dùng. Bởi ở đó, thông tin giao dịch có thể được theo dõi và lưu trữ bởi các tổ chức chính phủ hoặc các tổ chức tài chính.

- Nguy cơ tác động lên chính sách tiền tệ: Việc triển khai CBDC có thể ảnh hưởng đến chính sách tiền tệ và tài chính của một quốc gia. Nếu không quản lý một cách hiệu quả, CBDC có thể gây ra các biến động không mong muốn trong nền kinh tế.

6. Điểm khác biệt của CBDC với tiền mã hóa

%20(1).png)

CBDC (Central Bank Digital Currency) và tiền mã hóa được nhiều người cho rằng đều là tiền kỹ thuật số tuy nhiên giữa chúng vẫn tồn tại những khác biệt căn bản như sau:

| Điểm khác biệt | CBDC | Crypto |

|---|---|---|

| Khả năng chi phối của chính phủ | CBDC được quản lý và phát hành bởi các ngân hàng trung ương và chính phủ. | Trái lại, tiền điện tử có thể được phát hành bởi các tổ chức tư nhân và được kiểm soát và quản lý bởi tổ chức sở hữu hoặc quản lý chúng. |

| Tính bảo mật | CBDC thường được thiết kế với các biện pháp bảo mật và đề cao quyền riêng tư dưới sự kiểm soát chặt chẽ của các cơ quan chính phủ hoặc ngân hàng trung ương. | Tiền mã hóa thường được xây dựng trên nền tảng blockchain, với các tính năng bảo mật và quyền riêng tư được xác định bởi mã nguồn mở và cộng đồng người dùng. |

| Vai trò trong hệ thống tài chính | Trong hệ thống tài chính, CBDC có thể được coi là một loại tiền tệ truyền thống mà NHTW sử dụng để thực hiện chính sách tiền tệ và kiểm soát nguồn cung tiền. | Tiền điện tử thường không có vai trò chính thức trong hệ thống tài chính truyền thống. Một số loại tiền điện tử như Bitcoin có đặc điểm là tính phi tập trung cao và không phụ thuộc vào ngân hàng trung ương. |

| Phạm vi sử dụng | Do được phát hành bởi NHTW, CBDC có thể được sử dụng như một loại tiền tệ được chấp nhận rộng rãi trong nền kinh tế quốc gia. | Tiền điện tử có phạm vi sử dụng hạn chế và đôi khi chỉ được công nhận ở một số quốc gia nhất định. |

7. Tiềm năng của CBDC tại Việt Nam

%20(1).png)

Hiện nay, để thuận lợi phát hành CBDC, một quốc gia cần đạt được hai điều kiện chính là có một nền tảng blockchain mạnh mẽ và đạt đến tình trạng tài chính toàn diện. Có những báo cáo cho thấy sự phát triển vững chắc của công nghệ tại Việt Nam, đồng thời tiết lộ những dấu ấn tích cực về tình trạng tài chính của đất nước.

Trong lĩnh vực công nghệ blockchain, Việt Nam đã chứng kiến những bước tiến quan trọng. Chính phủ đã ra mắt akaChain, một nền tảng blockchain được phát triển bởi FPT Software, nhằm giải quyết các vấn đề về định danh kỹ thuật số. Các doanh nghiệp cũng đã tạo ra những dự án blockchain nổi bật như Axie Infinity, KardiaChain, My Defi Pet.

Về tình trạng tài chính toàn diện, Việt Nam đã có sự bứt phá với 154,4 triệu kết nối di động, đạt đến 157,9% dân số. Dự báo từ chính phủ cũng cho thấy mức tăng trưởng hàng năm của các giao dịch thanh toán không sử dụng tiền mặt có thể đạt từ 20-25%. Các hình thức thanh toán điện tử có thể sẽ phát triển mạnh mẽ trên cả nước và thậm chí ở các khu vực nông thôn.

Tuy nhiên do CBDC dựa trên blockchain, điều này đồng nghĩa với việc thành công của quá trình phát hành sẽ phụ thuộc vào khả năng thiết kế và lập trình của các nhà phát triển. Vì vậy, một sai lầm trong quá trình này có thể tạo ra những hệ lụy không lường trước, đặc biệt khi CBDC được xem là một sản phẩm thay thế cho tiền fiat.

8. CBDC khác biệt với cryptocurrency (tiền điện tử) như thế nào?

Có 2 điểm khác biệt chính giữa tiền điện tử và CBDC

- Tiền điện tử được thoải mái phát hành bởi bất kỳ công ty hay tổ chức cá nhân nào, ví dụ như Bitcoin (BTC), Ethereum (ETH), Axie Infinity (AXS),… Còn CBDC được phát hành và quản lý trực tiếp bởi chính phủ và ngân hàng trung ương, nên vẫn được coi là đồng tiền điện tử tập trung. Khi có bất kỳ vấn đề gì với cryptocurrency, chính phủ sẽ không thể can thiệp như với CBDC.

- Tiền điện tử là loại tài sản với mức độ biến động cao, nên không thể sử dụng như một phương tiện thanh toán được. CBDC sẽ được neo giá với giá trị của tiền tệ quốc gia, chính vì vậy tính ổn định sẽ là yếu tố hàng đầu để cho phép CBDC trở nên lý tưởng làm công cụ thanh toán.

9. Phân biệt 2 loại CBDC

9.1. CBDC bán buôn

CBDC bán buôn được phục vụ cho các tổ chức tài chính lớn. Ví dụ như ngân hàng và các doanh nghiệp có thể sử dụng CBDC bán buôn để thanh toán, giao dịch xuyên biên giới, tránh rào cản về khoảng cách và thời gian.

CBDC bán buôn sẽ hoạt động tương tự như quỹ dự trữ của ngân hàng trung ương, để đảm bảo tính ổn định. Khi các ngân hàng thương mại và tập đoàn muốn thực hiện giao dịch CBDC, tổ chức đó phải nắm giữ số lượng tiền pháp định tương ứng trong tài khoản tại ngân hàng trung ương.

CBDC sẽ tận dụng lợi thế của blockchain để giúp giao dịch được xử lý nhanh hơn, dễ dàng hơn và đáng tin cậy hơn.

9.2. CBDC bán lẻ

CBDC bán lẻ được sử dụng phổ biến cho tất cả mọi người, người dùng có thể coi CBDC như một dạng tiền kỹ thuật số để làm phương tiện thanh toán, giao dịch. Nó có giá trị tương đương như tiền pháp định của quốc gia đó, chỉ khác là ở dạng kỹ thuật số và vẫn được đảm bảo bởi cơ quan quản lý tiền tệ của quốc gia.

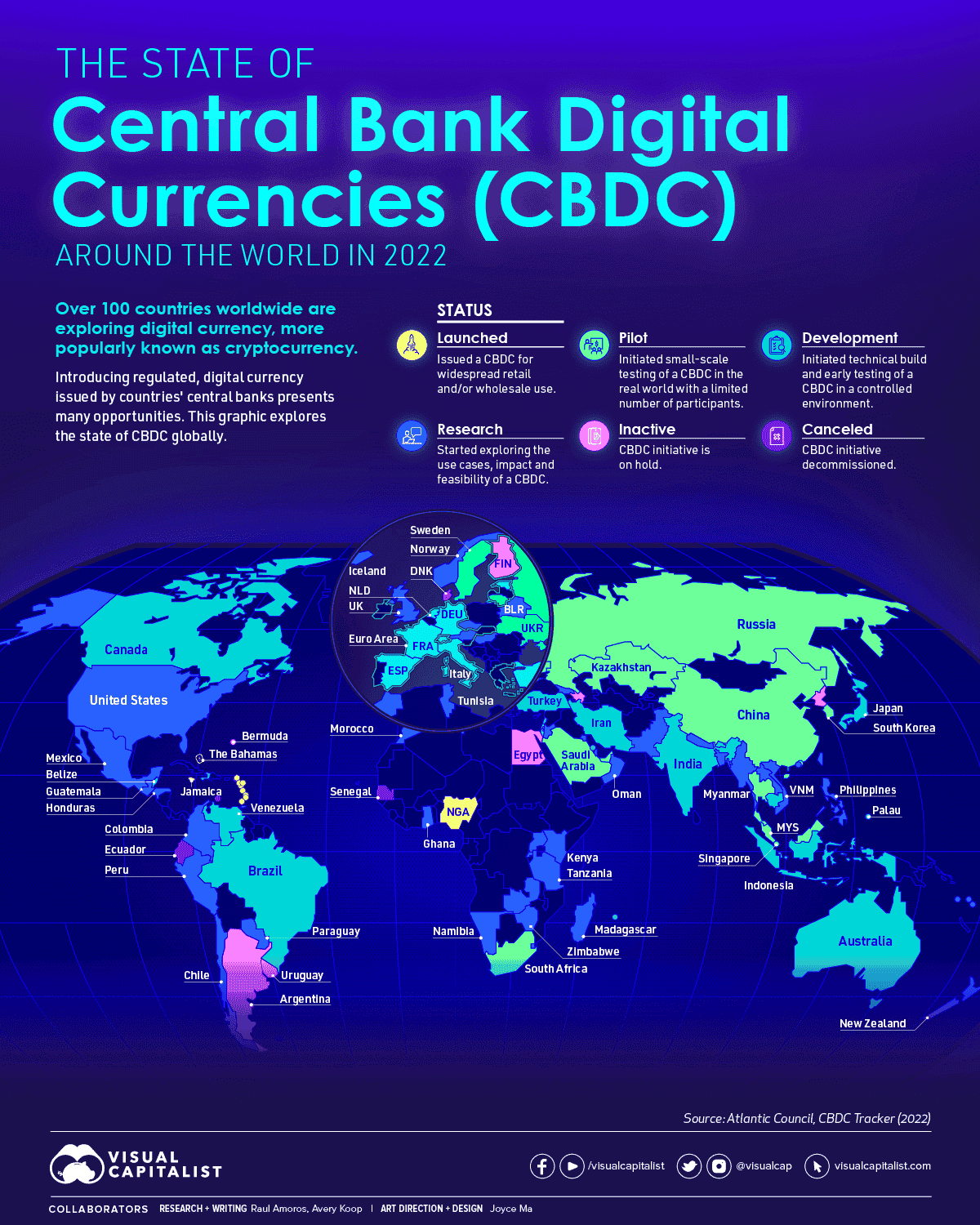

10. Có bao nhiêu CBDC được phát hành hiện nay?

Tổng quan về hiện trạng áp dụng CBDC của các quốc gia trên thế giới 2022

Theo dữ liệu từ Forbes, có hơn 100 quốc gia đang nghiên cứu về việc phát hành CBDC, và những quốc gia này chiếm hơn 95% GDP toàn cầu, cho thấy tầm quan trọng của CBDC trong hệ thống thanh toán, trao đổi hiện tại.

- Bahamas là quốc gia đầu tiên giới thiệu CBDC khi tung ra Sand Dollar vào tháng 10 năm 2020.

- Nigeria trở thành quốc gia châu Phi đầu tiên triển khai CBDC, eNaira, khoảng một năm sau đó.

- DCash là một CBDC bán lẻ được triển khai ở Đông Caribe vào cuối năm 2020.

- Trung Quốc cũng đã thử nghiệm CBDC điện tử của mình kể từ năm 2020.

- Vào tháng 9 năm 2022, Văn phòng Chính sách Khoa học và Công nghệ Hoa Kỳ đã xuất bản một báo cáo phác thảo hình dạng của hệ thống CBDC tiềm năng của Hoa Kỳ.

11. Tương lai của CBDC

Hiện nay, động lực xung quanh CBDC đang gia tăng. Có 150 thử nghiệm CBDC đang diễn ra trên toàn cầu. Đồng thời, Juniper Research dự đoán giá trị của các giao dịch qua CBDC sẽ đạt 213 tỷ USD mỗi năm vào năm 2030, tăng từ chỉ 100 triệu USD trong năm 2023.

Tuy nhiên, việc giới thiệu các loại tiền kỹ thuật số cũng đặt ra nhiều câu hỏi. Có những vấn đề về quyền riêng tư và tính toàn diện, giao diện người dùng và thiết kế. Còn có thách thức trong việc đảm bảo các giao dịch CBDC ngoại tuyến đáng tin cậy, an toàn và có sẵn cho tất cả công dân. Trang web CBDC Tracker liệt kê (tính đến tháng 12 năm 2023) 150 dự án CBDC đang ở các giai đoạn khác nhau như ra mắt, thí điểm, chứng minh khái niệm hoặc nghiên cứu.

Đồng thời, Atlantic Council liệt kê các dữ liệu sau:

- Các quốc gia đại diện cho 98% GDP toàn cầu đang khám phá CBDC.

- 19 trong số 20 quốc gia thuộc nhóm G20 hiện đang ở giai đoạn phát triển CBDC nâng cao. Trong số đó, chín quốc gia đã có chương trình thí điểm.

- 11 quốc gia đã hoàn toàn triển khai tiền kỹ thuật số.

- Chương trình thí điểm của Trung Quốc, hiện đã tiếp cận 260 triệu người, đang được thử nghiệm trong hơn 200 kịch bản.

- Hơn 20 quốc gia đã có những bước tiến tới việc thử nghiệm CBDC của họ trong năm 2023.

- Hiện có 12 dự án CBDC bán buôn xuyên biên giới.

Mặc dù không phải tất cả các quốc gia đều có lý do ngay lập tức để triển khai CBDC, nhưng nhiều quốc gia đang khám phá CBDC để họ có tùy chọn giới thiệu một đồng tiền kỹ thuật số trong tương lai nếu điều đó trở nên cần thiết. Lợi ích của CBDC có khả năng sẽ xuất hiện theo thời gian, tùy thuộc vào các chính sách mà các quốc gia thực hiện, phản ứng của khu vực tư nhân và sự phát triển của công nghệ.

Trong hầu hết các trường hợp, sẽ hữu ích cho các quốc gia tiếp tục khám phá CBDC một cách cẩn thận và có hệ thống.

12. Lời kết

Trong bối cảnh của sự tiến bộ công nghệ và sự thay đổi về tiền tệ, CBDC hứa hẹn mở ra một cánh cửa mới cho tương lai của hệ thống tài chính và tiền tệ. Việc tiếp tục nghiên cứu và triển khai CBDC sẽ đặt nền móng cho một hệ thống thanh toán tiên tiến hơn, đồng thời mang lại những lợi ích lớn cho cả người tiêu dùng và các tổ chức tài chính.

Đọc thêm:

.png)

_thumb_720.jpg)