English

EnglishCú sốc “discount 90%” và sự thật phía sau

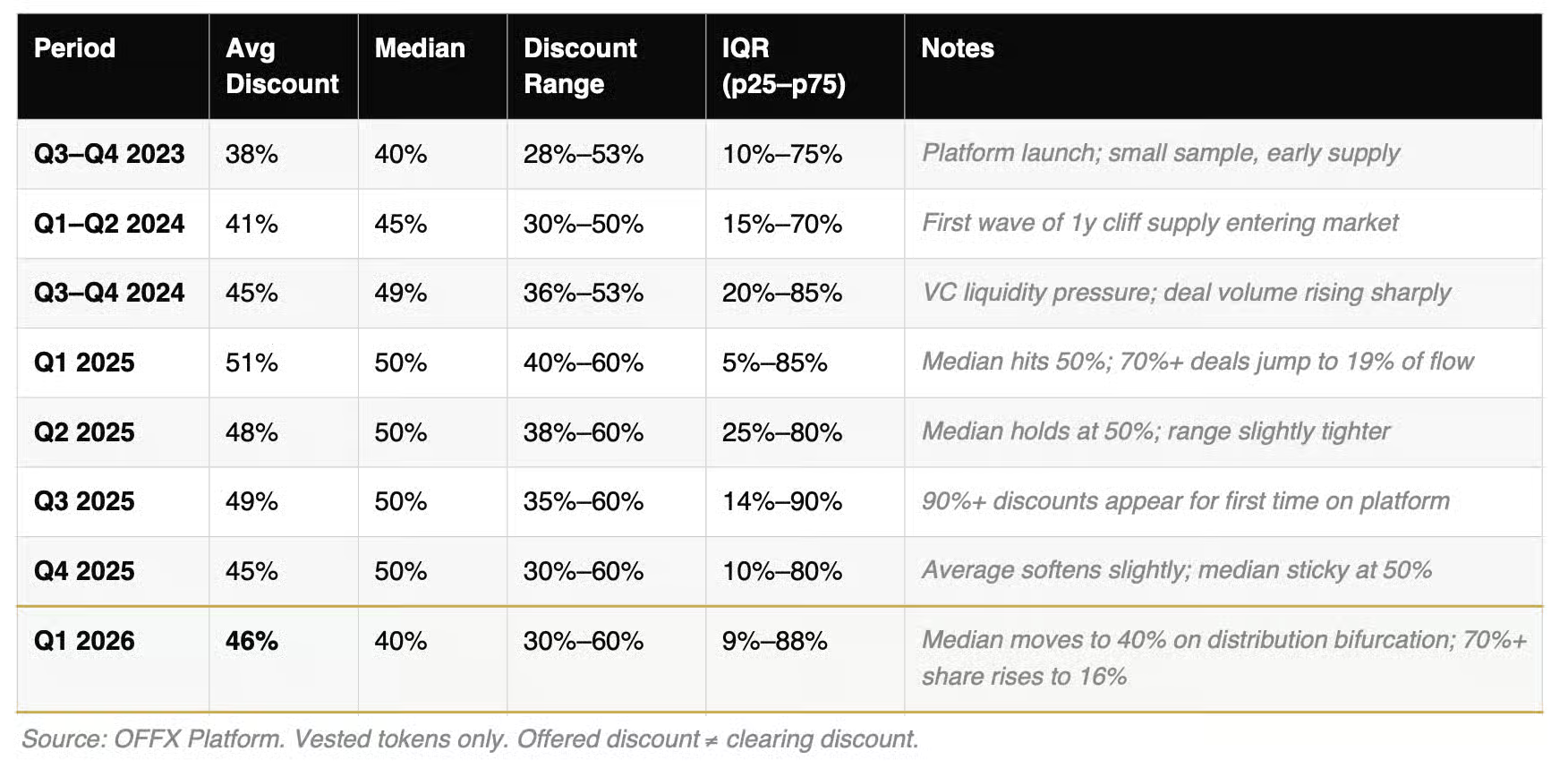

Những ngày gần đây, thị trường crypto xôn xao trước nhận định của Santiago Roel Santos - CEO quỹ Inversion khi cho rằng phần lớn token trên thị trường secondary đang bị chiết khấu tới 90%. Đây là mức giảm sâu chưa từng thấy nếu so với giai đoạn trước, nơi mức discount phổ biến chỉ dao động quanh 60-70% đối với các token bị khóa (locked) theo lịch vesting.

Tuy nhiên, dữ liệu thực tế từ nhiều nền tảng giao dịch secondary cho thấy bức tranh không hoàn toàn “bi quan cực độ” như vậy. Các chuyên gia trong ngành đồng thuận rằng mức discount đã mở rộng đáng kể, nhưng mức 90% chỉ xuất hiện ở một số trường hợp đặc biệt thường là các tài sản kém chất lượng hoặc có cấu trúc vesting dài và rủi ro cao.

Mức chiết khấu phổ biến: 40-60%, không phải 90%

Theo dữ liệu từ các marketplace như SecondLane, OFFX hay Acquire.Fi, phần lớn giao dịch token secondary hiện đang diễn ra với mức chiết khấu trung bình khoảng 40–50%. Một số vị thế có thời gian vesting trung hạn (từ 12–24 tháng) có thể bị discount khoảng 50%, trong khi các token có thời gian khóa dài hơn (trên 36 tháng) thường chịu áp lực lớn hơn, với mức giảm từ 60% trở lên.

Những trường hợp chiết khấu sâu tới 70–80% hoặc thậm chí 90% chủ yếu nằm ở “đuôi phân phối” tức nhóm tài sản kém hấp dẫn nhất trên thị trường. Đây không phải mức giá đại diện cho toàn bộ thị trường, mà phản ánh các trường hợp bị “distress” khi người bán buộc phải thoát hàng bằng mọi giá.

Vì sao discount ngày càng sâu?

Một trong những nguyên nhân lớn nhất khiến mức chiết khấu tăng mạnh là áp lực nguồn cung. Theo các desk OTC, mỗi tuần có từ 500 triệu đến 1 tỷ USD giá trị token được unlock, tạo ra áp lực bán liên tục trong khi nhu cầu không theo kịp.

Bên cạnh đó, thanh khoản thị trường đang suy giảm rõ rệt. Dòng vốn crypto chuyên biệt có dấu hiệu rút lui, trong khi các nhà đầu tư tổ chức mới tham gia lại tập trung vào những sản phẩm có tính pháp lý rõ ràng hoặc tài sản có giá trị kinh tế thực. Điều này khiến một phần lớn token trên thị trường không còn người mua tự nhiên.

Ngoài ra, vấn đề cốt lõi nằm ở tokenomics. Giai đoạn 2021–2023 chứng kiến làn sóng phát hành token với float thấp nhưng định giá pha loãng (FDV) rất cao. Nhiều dự án không gắn giá trị token với doanh thu thực tế, khiến khi token unlock, áp lực bán từ insider tăng mạnh trong khi người mua ngày càng thận trọng hơn.

Khoảng cách giữa giá trị thực và giá token

Một điểm đáng chú ý là sự “lệch pha” giữa giá trị dự án và giá trị token. Trong nhiều trường hợp, doanh thu thực tế lại nằm ở công ty vận hành (labs), trong khi token thuộc về foundation và không có cơ chế capture value rõ ràng.

Điều này khiến nhà đầu tư secondary phải định giá lại rủi ro, từ đó yêu cầu mức chiết khấu cao hơn để bù đắp cho sự thiếu chắc chắn. Nói cách khác, discount sâu không chỉ phản ánh cung – cầu, mà còn là hệ quả của việc thị trường ngày càng “khó tính” hơn với chất lượng dự án.

Dòng tiền đang rời bỏ token, chuyển sang equity

Một xu hướng rõ rệt khác là sự dịch chuyển của dòng vốn khỏi token sang equity. Nhiều quỹ đầu tư hiện ưu tiên mua cổ phần thay vì token bị khóa, do equity mang lại quyền sở hữu rõ ràng hơn và có lộ trình exit cụ thể như M&A hoặc IPO.

Dữ liệu từ các nền tảng secondary cho thấy equity hiện chiếm tới khoảng 40% nhu cầu giao dịch, đặc biệt ở các deal có quy mô lớn. Trong khi đó, token – nhất là các token kém thanh khoản – ngày càng khó thu hút người mua.

Không phải mọi token đều bị “bán tháo”

Dù bức tranh chung khá ảm đạm, vẫn có một số nhóm tài sản duy trì mức chiết khấu thấp hơn đáng kể. Đây thường là các token có nền tảng cơ bản tốt, hệ sinh thái mạnh, cơ chế tạo giá trị rõ ràng hoặc có thể hedge trên thị trường phái sinh.

Các token có thanh khoản cao, cho phép nhà đầu tư mở vị thế short hoặc mua quyền chọn để phòng ngừa rủi ro, thường được định giá tốt hơn trên thị trường secondary. Điều này cho thấy thị trường không hoàn toàn mất niềm tin, mà đang phân hóa mạnh mẽ.

Điều gì cần thay đổi để thị trường phục hồi?

Nhiều chuyên gia cho rằng để mức chiết khấu thu hẹp trở lại, cần có sự thay đổi từ nhiều phía. Các dự án cần thiết kế tokenomics hợp lý hơn, gắn giá trị token với doanh thu thực tế. Các sàn giao dịch cũng cần cải thiện cách định giá khi niêm yết token mới.

Ngoài ra, mô hình vesting dài 3–4 năm có thể không còn phù hợp trong bối cảnh công nghệ phát triển nhanh như hiện nay. Việc rút ngắn thời gian khóa có thể giúp tăng thanh khoản và thu hút nhà đầu tư quay trở lại.

Triển vọng nửa cuối năm: cơ hội thu hẹp discount?

Dù còn nhiều thách thức, một số tín hiệu tích cực đang xuất hiện. Nếu điều kiện vĩ mô cải thiện và thị trường crypto, đặc biệt là Bitcoin, bước vào chu kỳ tăng trưởng mới, nhu cầu đối với token secondary có thể phục hồi.

Khi đó, khoảng cách giữa người mua và người bán sẽ thu hẹp, giúp mức chiết khấu giảm dần. Tuy nhiên, quá trình này nhiều khả năng sẽ không diễn ra đồng đều, mà tiếp tục phân hóa theo chất lượng dự án.

Đọc thêm:

- Tazapay huy động thành công 36 triệu USD từ Circle

- Circle bị tố đóng băng ví USDC “vô căn cứ”, dấy lên lo ngại về stablecoin tập trung

- Ark Invest “bắt đáy” Circle: Rót 16 triệu USD khi cổ phiếu lao dốc 20%

_thumb_720.jpg)