English

English

Dữ liệu mới từ các mô hình on-chain, kết hợp với phân tích thanh khoản toàn cầu, chỉ ra một bức tranh đa chiều: Bitcoin có thể đang bị định giá thấp hơn so với môi trường vĩ mô, nhưng rủi ro ngắn hạn vẫn hiện hữu rõ rệt.

Bài viết này đi sâu vào hai yếu tố cốt lõi: định giá thực của Bitcoin và dòng tiền vĩ mô toàn cầu, để đánh giá mức độ hợp lý của vùng giá 100.000 USD.

1. Mô hình định giá dài hạn: Bitcoin đang ở đâu theo “giá trị thực”?

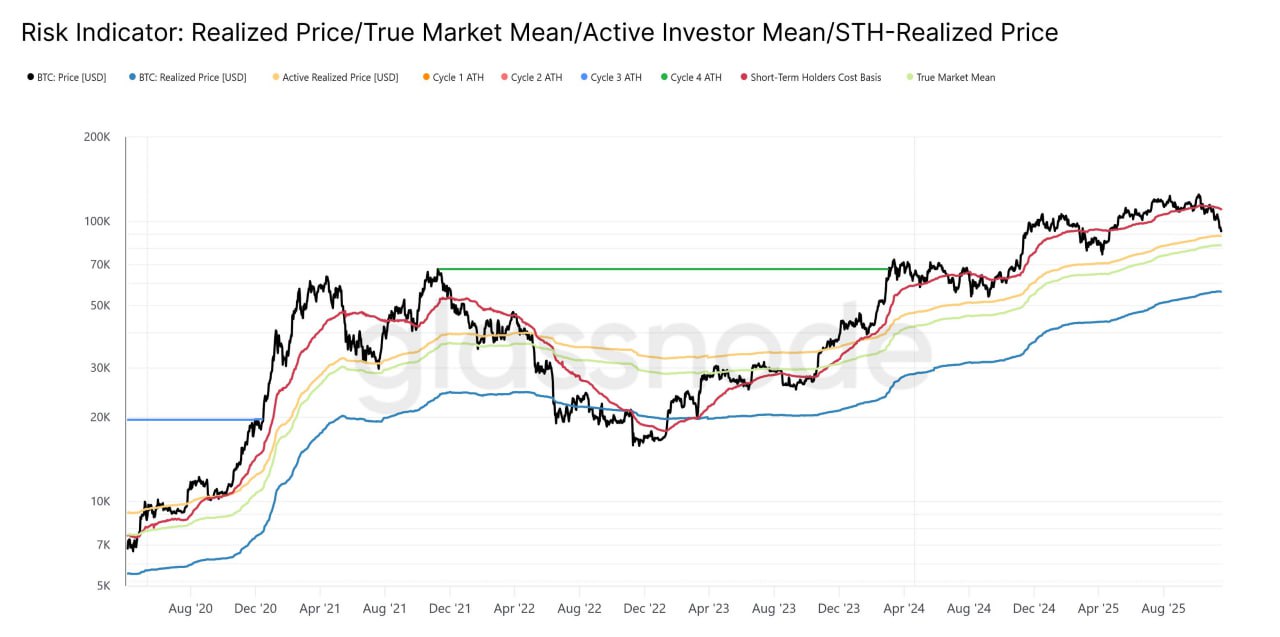

Các mô hình on-chain dài hạn như Power-Law Corridor, Realized Price hay True Market Mean đều được sử dụng để đo mức “định giá thực” của Bitcoin.

Theo dữ liệu mới:

- Realized Price: ~56.000 USD

- True Market Mean: ~82.000 USD

- Active Investor Mean: ~88.600 USD

- STH Cost Basis: ~109.800 USD

BTC đang nằm trên phần lớn các mô hình cơ sở nhưng vẫn dưới một số chỉ báo quan trọng liên quan đến lực mua thực (chẳng hạn STH Cost Basis). Điều này cho thấy:

- BTC không rẻ, vì đã vượt xa Realized Price.

- BTC cũng không quá đắt, vì vẫn dưới/tiệm cận vùng giá trị của nhà đầu tư ngắn hạn.

Nhìn từ góc độ mô hình, Bitcoin ở vùng 100.000 USD vẫn nằm trong biên độ hợp lý của chu kỳ, không nằm ở trạng thái bong bóng như các đỉnh trước.

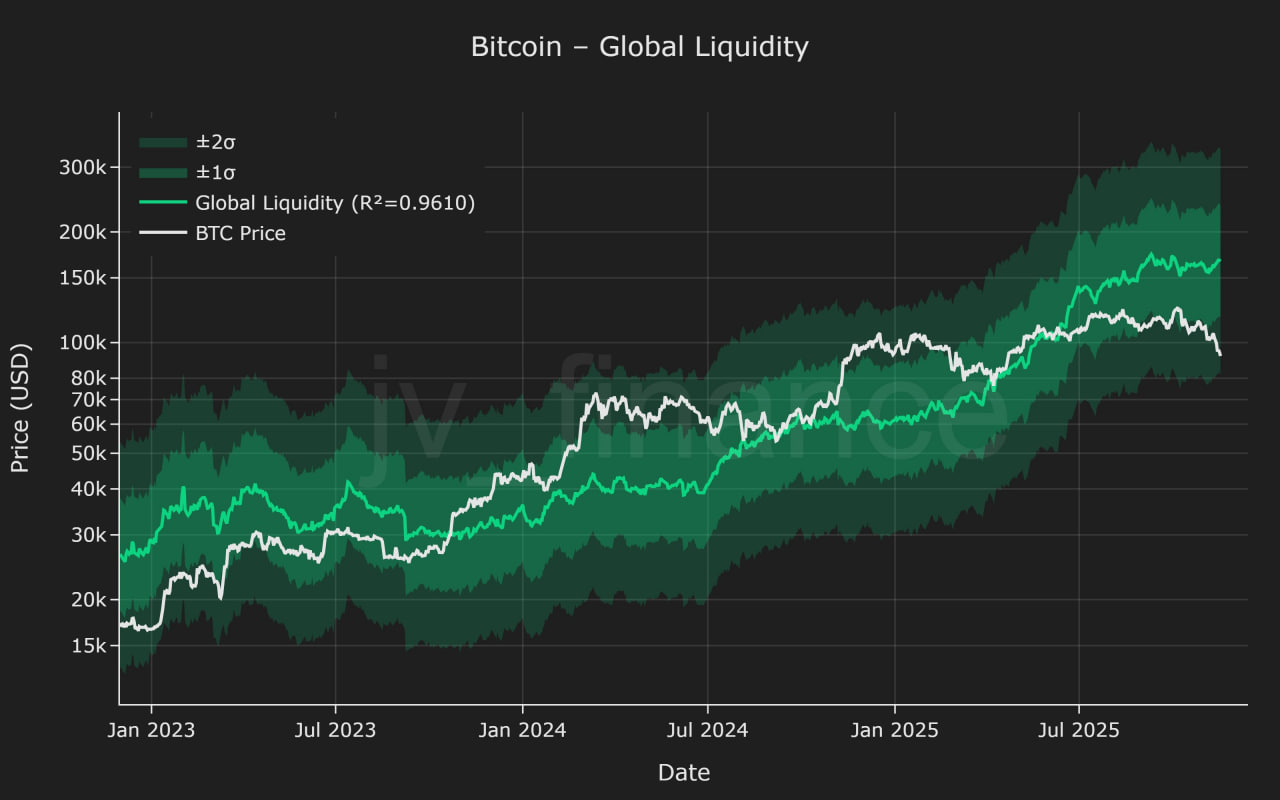

2. Thanh khoản toàn cầu

Một điểm mấu chốt mà thị trường ít chú ý: Bitcoin đang giao dịch ở vùng gần 100.000 USD trong khi thanh khoản toàn cầu (global liquidity) cao hơn khoảng 7 nghìn tỷ USD so với lần BTC ở vùng giá tương tự.

- Thanh khoản toàn cầu hiện ước tính: 113 nghìn tỷ USD

- Khoảng cách định giá so với thanh khoản đạt –1,5 đến –1,7 sigma, mức cực hiếm gặp trong thị trường bò.

Ý nghĩa:

- Bitcoin hiện bị định giá thấp khi so với thanh khoản toàn cầu.

- Điều kiện vĩ mô đang “dễ thở” hơn nhiều so với chu kỳ 2021.

- Lịch sử cho thấy các điểm lệch âm sâu như vậy thường đi kèm xác suất tăng giá dài hạn cao.

Theo mô hình thanh khoản, giá trị hợp lý của BTC hiện vào khoảng 170.000 USD, cao hơn nhiều so với mức giao dịch hiện nay.

3. Vì sao giá không bứt phá dù thanh khoản thuận lợi?

Có ba nguyên nhân chính:

3.1. Áp lực chốt lời của nhà đầu tư ngắn hạn

STH Cost Basis đang ở quanh 110.000 USD, tạo thành vùng kháng cự tâm lý mạnh.

3.2. ETF rút vốn tạm thời

Bitcoin ETF ghi nhận rút ròng gần 4 tỷ USD, làm suy yếu dòng tiền đầu vào.

3.3. Tâm lý thị trường yếu

Chỉ báo Social Dominance tăng mạnh khi giá giảm – tín hiệu của panic sell.

Kết hợp lại, điều này khiến giá Bitcoin khó vượt 100.000–110.000 USD dù môi trường vĩ mô có lợi.

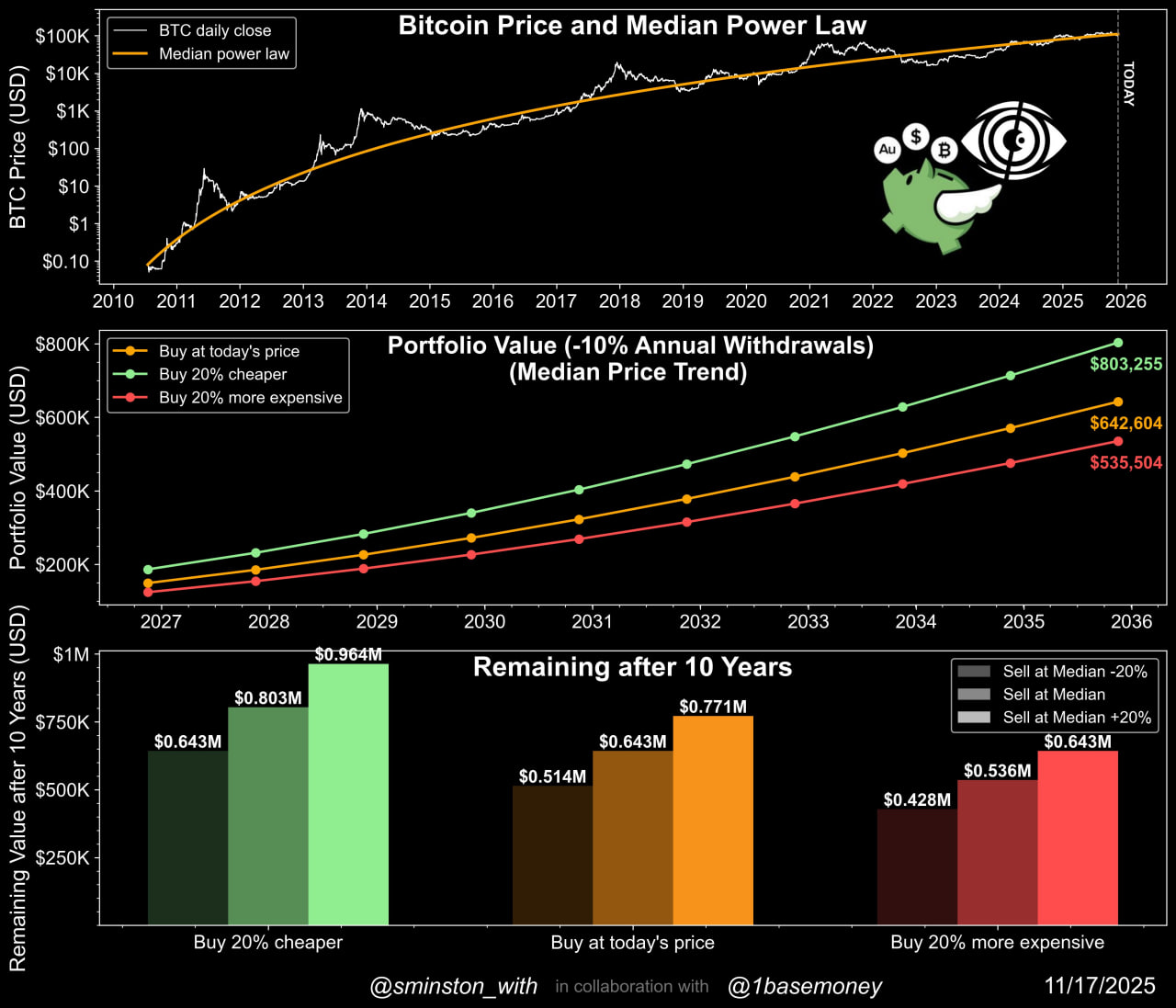

4. Góc nhìn dài hạn

Theo mô hình 10 năm của Sminston With:

- Dù mua BTC 20% đắt và bán 20% rẻ, nhà đầu tư vẫn lãi khoảng 300% sau 10 năm.

- Người mua ở mức 94.000 USD có thể đạt 924.000 – 1,18 triệu USD sau chu kỳ.

- Người mua rẻ hơn 20% có mức đích thậm chí vượt 1,4 triệu USD.

5. Vậy Bitcoin ở vùng 100.000 USD có còn đáng xem xét?

Có – nếu nhìn dài hạn.

Thanh khoản toàn cầu mạnh, mô hình giá trị thực chưa chạm vùng bong bóng, và chênh lệch định giá đang nghiêng về phía Bitcoin đang bị undervalued khi so với điều kiện vĩ mô.

Nhưng cần thận trọng trong ngắn hạn.

ETF tiếp tục rút vốn, nhà đầu tư ngắn hạn chịu lỗ, và các mô hình on-chain cho thấy rủi ro phá vỡ Trend Mean vẫn còn.

Kết luận

Bitcoin ở vùng 100.000 USD không thể gọi là rẻ, nhưng cũng chưa phải đắt nếu so với mức thanh khoản toàn cầu hiện tại và các mô hình định giá dài hạn. Nói cách khác, giá BTC đang ở thế “đắt trong ngắn hạn, nhưng có thể rẻ trong dài hạn”.

Nhìn tổng thể, thị trường đang ở giai đoạn lệch nhịp: dòng tiền vĩ mô cho thấy dư địa tăng giá còn lớn, trong khi áp lực bán ngắn hạn vẫn khiến giá biến động mạnh. Vì vậy, điều quan trọng là nhà đầu tư cần xác định rõ khung thời gian của mình:

- Ngắn hạn: có thể vẫn còn rủi ro và biến động.

- Dài hạn: triển vọng vẫn tích cực khi thanh khoản và mô hình giá trị thực đang ủng hộ

Đọc thêm:

_thumb_720.jpg)