Tiếng Việt

Tiếng Việt English

English

Nếu bạn đã đầu tư vào một dự án blockchain trong những tháng gần đây, tỷ lệ cược là tài sản bạn đã đầu tư vào có mức định giá pha loãng hoàn toàn lớn hơn đáng kể so với vốn hóa thị trường hiện tại của nó — điều này thường không mang lại kết quả tốt trong dài hạn.

Nói cách khác, các dự án này thường chỉ có một phần nhỏ trong tổng nguồn cung được lưu hành tại một thời điểm do nhà đầu tư trao quyền, phần thưởng hệ sinh thái, airdrop theo giai đoạn, v.v., những thứ này có tác dụng làm tăng đáng kể nguồn cung lưu thông của họ theo thời gian.

1. Ra mắt token ban đầu của các dự án trong giai đoạn phát triển sớm

Tuy nhiên, điều này không phải lúc nào cũng đúng, vì nhiều gã khổng lồ trong thời kỳ 2014-2017 thường ra mắt với một phần lớn nguồn cung của họ đang lưu thông và trải qua lạm phát tương đối thấp theo thời gian.

Nhìn vào ba dự án vốn hóa thị trường lớn nhất ban đầu tổ chức ICO hoặc đợt mở bán gây quỹ tương tự,

- Ethereum (ETH): Vào tháng 7 năm 2014, Ethereum đã tổ chức ICO và huy động được khoảng 18,3 triệu USD giá trị Bitcoin. Tổng cộng, hơn 60 triệu ETH đã được bán, tương đương với hơn 80% nguồn cung lưu hành ban đầu của nó. Trong gần 8 năm kể từ khi ra mắt, nguồn cung của nó đã tăng gần gấp đôi — đây có thể được coi là tỷ lệ lạm phát hợp lý theo tiêu chuẩn hiện đại.

- Binance Coin (BNB): Binance Coin sẽ đi vào lịch sử với tư cách là một trong những khoản đầu tư sinh lợi nhất từ trước đến nay, mang lại cho những người tham gia ICO lợi nhuận lên tới 3 triệu phần trăm vào lúc cao điểm. Trong ICO tháng 7 năm 2017, Binance đã cung cấp tổng cộng 60% nguồn cung mã token (10% cho các nhà đầu tư thiên thần và 50% cho vòng mở bán công khai). Binance đã huy động được tổng cộng 15 triệu đô la trong đợt bán của mình, bán tổng cộng 60 triệu BNB.

- Cardano (ADA): Một trong những ICO lớn nhất mọi thời đại, Cardano đã huy động được tổng cộng 62,2 triệu đô la vào tháng 12 năm 2016 bằng cách bán 57,6% nguồn cung mã token. Giá trị của ADA hiện đã nhân lên gấp 400 lần so với giá ICO $0,0024 và đạt hơn 1,2 triệu phần trăm lợi nhuận cho những người tham gia ICO ở giá trị cao nhất.

Điểm chung của tất cả các dự án này là gì (ngoài việc là nền tảng hợp đồng thông minh)? Tất cả họ đều bán một lượng lớn trong tổng nguồn cung ban đầu của mình cho các nhà đầu tư, đảm bảo rằng lạm phát sẽ không làm tê liệt họ sau này.

Xu hướng tương tự này được thấy trong nhiều dự án blockchain lớn nhất được hỗ trợ bởi ICO/IDO, bao gồm The Graph, Elrond và Enjin — mỗi dự án đã bán ít nhất một phần ba tổng nguồn cung của mình cho các nhà đầu tư và thành công trong việc chống lại các tác động tiêu cực của lạm phát.

2. Định giá pha loãng hoàn toàn trong các dự án ngày nay

Hầu hết các dự án chuỗi khối mới bán một phần rất nhỏ trong tổng nguồn cung cho các nhà đầu tư và/hoặc dựa vào lịch trình phân phối token cực đoan, theo đó các mã token của nhà đầu tư dần dần được mở khóa theo thời gian — thường dẫn đến lạm phát nguồn cung lớn và sự sụt giảm giá trị sau đó.

Đây thường là trường hợp khi các dự án có vốn hóa thị trường ban đầu rất thấp tại sự kiện tạo mã thông báo (TGE). Các dự án này hầu như luôn chỉ phát hành một phần rất nhỏ nguồn cung cấp mã thông báo của họ khi khởi chạy, trước khi tăng nhanh trong những tuần và tháng tới khi token được trao mở khóa.

Lấy các dự án sau đây làm ví dụ:

- DoragonLand: Dự án play-to-earn (chơi trò chơi để kiếm tiền) này đã bán được tổng cộng 16,5% nguồn cung cấp mã token trong các vòng bán công khai/bán riêng tư/bán trước — với mã token có tính lạm phát cao. Do lạm phát lớn và nhu cầu hạn chế, mã token DOR hiện có ROI âm đối với người tham gia bán tư nhân và IDO và giảm 95% so với mức cao nhất mọi thời đại.

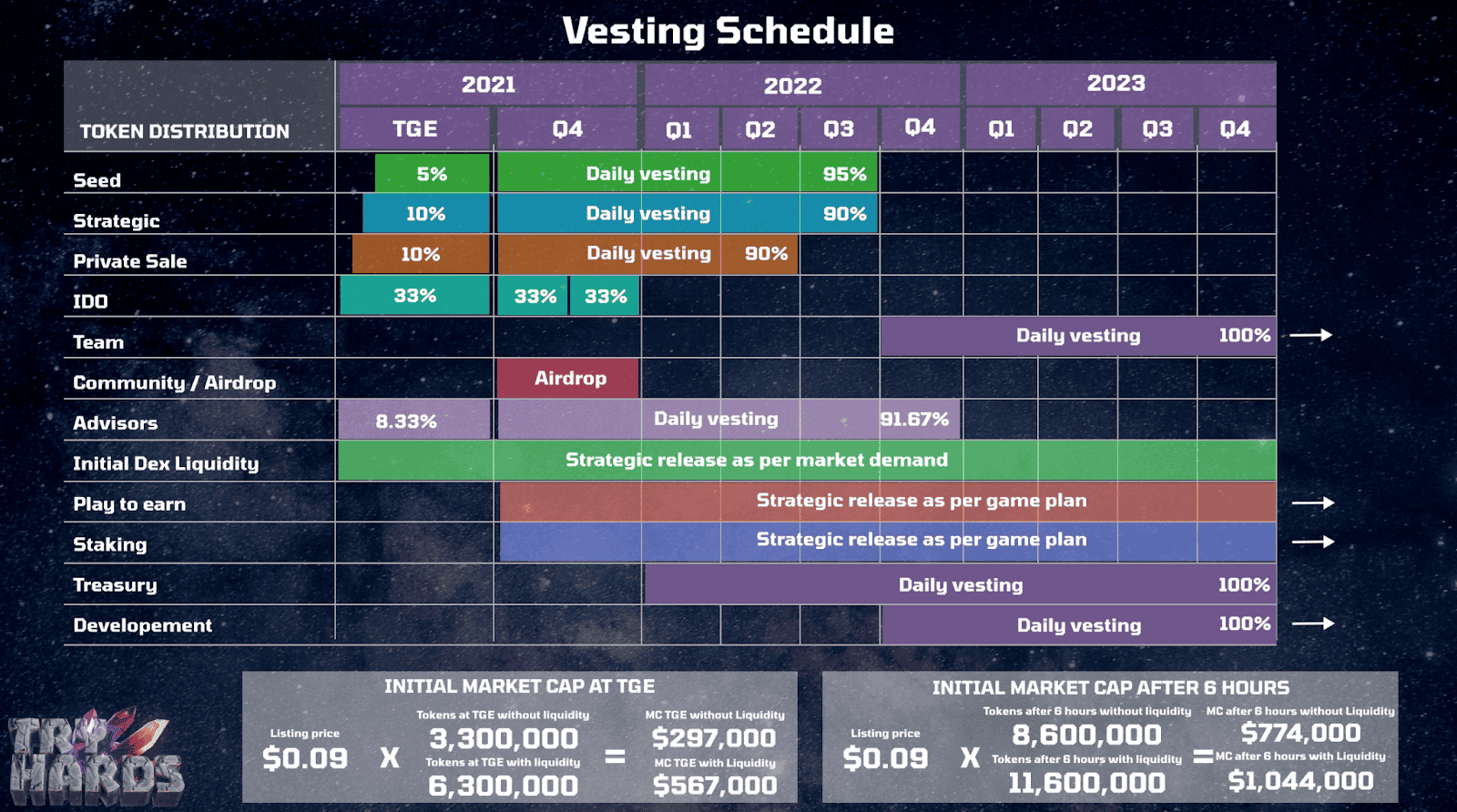

- Tryhards: Mặc dù đã bán tổng cộng 36% nguồn cung cấp mã token của mình, TryHards có lịch trình phân phối token cực kỳ lạm phát và chỉ phát hành một phần nhỏ mã token của nhà đầu tư tại TGE. Kết quả là, nguồn cung của nó đã tăng vọt kể từ khi ra mắt, làm giảm giá trị của nó. Như hiện tại, lạm phát đáng kể trong nguồn cung mã token đã khiến giá giảm xuống dưới giá bán IDO, tư nhân và chiến lược của nó, khiến các nhà đầu tư có khả năng thua lỗ đáng kể.

Như bạn có thể nhận thấy, chúng tôi đã chọn hai dự án chơi để kiếm tiền gần đây minh họa điểm này. Mặc dù nhiều trò chơi P2E xoay sở để thu hút được sự chú ý và sự chấp nhận rộng rãi từ người dùng, nhưng hầu hết lại không đạt được mục đích ban đầu, và thường kết thúc bằng sự lạm phát quá mức.

3. Tầm quan trọng của chỉ số định giá pha loãng hoàn toàn

Ngay bây giờ, phần lớn các dự án blockchain mới ra mắt nhằm mục đích đưa ra thị trường với vốn hóa thị trường thấp để làm cho chúng hấp dẫn hơn đối với các nhà đầu tư. Ví dụ: bạn có thể khởi chạy dự án với vốn hóa thị trường ban đầu là 100.000 đô la, nhưng định giá dự án là 10 triệu đô la - điều đó có nghĩa là các nhà đầu tư có thể mong đợi hệ số nhân 100 lần ở TGE nếu định giá này đánh giá chính xác nhu cầu thị trường thứ cấp.

Nhưng để phát triển và tiếp thị một sản phẩm thành công, hầu hết các dự án cần huy động một khoản tiền đáng kể, thường được tính bằng nhiều triệu đô la cho các dự án thậm chí ít tham vọng hơn. Để giúp kết hợp cả hai — vừa gây quỹ đáng kể vừa tung ra thị trường với mức vốn hóa thị trường thấp để kích thích nhu cầu thị trường thứ cấp — các dự án thường thực thi lịch trình phân phối nghiêm ngặt đối với các nhà đầu tư. Điều này chắc chắn dẫn đến lạm phát đáng kể và áp lực từ bên bán, trừ khi kết hợp với cơ chế đốt đang hoạt động.

Do đó, điều quan trọng đối với các nhà đầu tư là xem xét giá trị pha loãng hoàn toàn (FDV) của một dự án trước khi đầu tư. Đây là tổng vốn hóa thị trường của nó nếu tất cả các token được lưu hành và được tính bằng tổng cung * giá thị trường hiện tại = FDV. Nếu giá trị này cao hơn đáng kể so với vốn hóa thị trường hiện tại của nó và dự án có hệ thống mã token có tính lạm phát cao, thì khả năng cao là áp lực của bên bán sẽ tăng lên đáng kể. Ngoài ra, bạn có thể dễ dàng kiểm tra FDV của hầu hết các dự án trên trang hồ sơ về tokenomic của họ:

Hiện tại, đây không phải lúc nào cũng là bản án tử hình cho dự án. Trong một số trường hợp hiếm hoi, nhu cầu của bên mua có thể bù đắp cho nguồn cung cấp mã token đang tăng lên nhanh chóng và giá trị mã token vẫn có thể tăng lên. Tuy nhiên, điều này là không phổ biến.

Tương tự như vậy, có một quan niệm sai lầm phổ biến rằng các token nói chung sẽ không giảm xuống dưới mức giá thấp nhất có thể mà các nhà đầu tư đã trả trong các vòng bán mã token sớm nhất của nó - chẳng hạn như các vòng bán thiên thần, hạt giống hoặc trước bán hàng. Điều này là không chính xác. Do thiếu tính thanh khoản trên các sàn giao dịch phi tập trung, kết hợp với sự dồi dào của các mã token 'miễn phí' (tức là từ các đợt airdrop, quà tặng, phần thưởng hệ sinh thái, v.v.), ngay cả những nhà đầu tư sớm nhất cũng có thể bị mất tiền khi kết thúc giao dịch của họ ở cuối giai đoạn phân phối.

Những yếu tố này phải luôn được xem xét khi đầu tư vào bất kỳ dự án nào, đặc biệt là khi đó là một chặng đường dài.

Đọc thêm: