Tiếng Việt

Tiếng Việt English

EnglishNFT lending là một lĩnh vực đầy tiềm năng và đang thu hút sự quan tâm ngày càng lớn từ các nhà đầu tư và nhà phát triển. Việc phát triển các nền tảng NFT lending được xem là cần thiết để tạo dựng sự phát triển bền vững cho ngành NFT và giúp nâng cao giá trị của các tài sản NFT.

1. NFT Lending là gì?

NFT lending là một mô hình cho vay thế chấp NFT (thuộc ngách NFTFi), trong đó các sở hữu NFT có thể cho vay (lending) hoặc đi vay (borrowing) bằng cách sử dụng NFT làm tài sản thế chấp. Điều này giúp tăng cường thanh khoản của các tài sản NFT, đồng thời cũng mở ra nhiều cơ hội mới cho các nhà đầu tư và người sử dụng NFT.

Các nền tảng NFT lending thường sử dụng hợp đồng thông minh để thiết lập các khoản vay và thanh toán, với NFT được sử dụng làm tài sản thế chấp. Người sử dụng có thể vay tiền bằng cách đặt NFT của mình vào hệ thống và nhận được một khoản vay tương đương. Ngược lại, họ cũng có thể cho vay NFT của mình để kiếm lời từ lãi suất.

NFT lending là một lĩnh vực đầy tiềm năng và đang thu hút sự quan tâm ngày càng lớn từ các nhà đầu tư và nhà phát triển. Việc phát triển các nền tảng NFT Lending được xem là cần thiết để tạo dựng sự phát triển bền vững cho ngành NFT và giúp nâng cao giá trị của các tài sản NFT.

2. Cách thức hoạt động của NFT Lending

Hầu hết các dự án NFT Lending hoạt động dựa trên 2 mô hình là peer-to-peer và peer-to-pool. Ngoài ra, còn có một số biến thể khác trong cách thức hoạt động của NFT Lending sẽ được phân tích chi tiết dưới đây.

2.1. Mô hình peer-to-peer

Mô hình NFT Lending dạng peer-to-peer là một hệ thống tài chính cho phép người cho vay và người đi vay vay trực tiếp tiền điện tử bằng cách sử dụng các tài sản kỹ thuật số không thể thay thế (NFT) làm tài sản thế chấp.

Các mô hình cho vay NFT peer-to-peer được xây dựng dựa trên việc không thể đánh giá các tài sản NFT do các đặc điểm độc đáo và tính chất không thể thay thế. Họ cần người cho vay thẩm định riêng giá trị tài sản thế chấp NFT khi cho vay. Sau đó, người đi vay và người cho vay sau đó sẽ tiến hành đàm phán để tìm ra các điều khoản công bằng nhất có thể cho cả 2 bên.

Các bước của quy trình vay peer-to-peer:

- Bước 1: Người vay kết nối ví của họ với nền tảng và gửi NFT của họ làm tài sản thế chấp, đặt ra các điều khoản cho vay mong muốn của họ như số tiền cho vay, thời hạn và lãi suất.

- Bước 2: Người cho vay duyệt qua các danh mục tài sản NFT và đề xuất các ưu đãi có kỳ hạn dựa trên đánh giá của họ về giá trị của NFT.

- Bước 3: Người vay có thể xem xét và chấp nhận lời đề nghị mua wETH hoặc stablecoin được chuyển từ ví của người cho vay.

- Bước 4: NFT sau đó sẽ tự động được chuyển sang hợp đồng thông minh, hợp đồng này sẽ duy trì tài sản trong suốt thời gian cho vay.

Các nền tảng hoạt động mô hình này tạo ra doanh thu bằng cách tính phí (khoảng 5%) cho người cho vay trên số tiền lãi kiếm được sau khi khoản vay được trả lại. Nếu người đi vay không trả được khoản vay, người cho vay có thể tiến hành tịch thu tài sản thế chấp NFT. Tài sản này sau đó sẽ được nền tảng thanh lý khỏi hợp đồng thông minh và hủy kỳ phiếu, cho phép người đi vay giữ số tiền đã vay.

Ưu điểm và nhược điểm:

| Ưu điểm | Nhược điểm |

|

|

2.2. Mô hình peer-to-pool

Mô hình cho vay NFT peer-to-pool cho phép người vay trực tiếp nhận khoản vay từ một giao thức bằng cách sử dụng tài sản NFT của họ làm tài sản thế chấp. Với các nền tảng như BendDao, bất kỳ ai cũng có thể vay ETH từ nhóm các nhà cung cấp thanh khoản. Người vay có thể tiếp cận tới 40% giá trị sàn của tài sản thế chấp NFT của họ.

Họ cũng có thể sử dụng các khoản vay này để mua NFT với chi phí thấp hơn và thanh toán sau. Đầu tiên, người vay sử dụng khoản vay nhanh trên Aave để mua NFT. Tiếp theo, họ tận dụng NFT thu được làm tài sản thế chấp để đảm bảo khoản vay được hỗ trợ bằng NFT ngay lập tức. Sau đó khoản vay này có thể được sử dụng để hoàn trả khoản vay nhanh ban đầu.

Cách thức hoạt động:

- Bước 1: Người vay bắt đầu quá trình bằng cách kết nối ví của họ và chọn NFT để sử dụng làm tài sản thế chấp.

- Bước 2: Giao thức tự động tính toán số tiền cho vay mà người vay có thể nhận được bằng cách sử dụng dự đoán giá để xác định giá sàn của NFT.

- Bước 3: Một thuật toán của hệ thống sẽ tính toán lãi suất dựa trên tính thanh khoản sẵn có. Nó tăng lãi suất khi thanh khoản thấp để thu hút nhiều người cho vay hơn.

- Bước 4: Giao thức cũng đặt ra yếu tố tình trạng tài sản, xác định các điều kiện mà theo đó tài sản thế chấp NFT có thể được thanh lý trước khi thời hạn khoản vay kết thúc.

Quá trình dành cho người cho vay được dự định là đơn giản và thụ động. Họ có thể gửi và rút tiền từ nhóm thanh khoản bất cứ lúc nào mà không bị giới hạn. Lợi suất của khoản vay sẽ biến động theo nhu cầu cho vay.

Ưu điểm và nhược điểm:

| Ưu điểm | Nhược điểm |

|

|

2.3. Mô hình kết hợp

Mô hình kết hợp là một giải pháp kết hợp thay thế giữa hoạt động cho vay NFT peer-to-peer và peer-to-pool cùng với một bên thứ ba, còn được gọi là nhà chiến lược, để tạo điều kiện thuận lợi cho các giao dịch vay vốn giữa người đi vay và người cho vay. Astaria là nền tảng đầu tiên triển khai mô hình này, giúp đơn giản hóa quy trình thỏa thuận thời hạn.

Cách thức hoạt động:

- Bước 1: Người vay kết nối ví của họ và chọn NFT để sử dụng làm tài sản thế chấp.

- Bước 2: Các nhà chiến lược, đóng vai trò là bên thứ ba, tạo ra các kho tiền công cộng được thiết kế để thu hút thanh khoản, tương tự như các nhóm cho vay. Tuy nhiên, không giống như các nhóm cho vay sử dụng các điều khoản cho vay chung cho mọi NFT, các chiến lược gia tùy chỉnh các điều khoản cho từng tài sản thế chấp.

- Bước 3: Các nhà cung cấp thanh khoản tìm kiếm các kho tiền cung cấp điều khoản phù hợp với chiến lược đầu tư của họ.

- Bước 4: Khi người đi vay kê khai tài sản thế chấp của họ, chiến lược gia sử dụng một tập hợp các ước tính để tự động thẩm định khoản vay và khớp nó với một kho tiền công cộng có đủ thanh khoản.

- Bước 5: Sau đó, người vay chọn số tiền cho vay, APR và thời hạn có sẵn trong kho tiền đã chọn.

- Bước 6: Cuối cùng, người vay xem xét và phê duyệt khoản vay, thực hiện giao dịch.

Ưu điểm và nhược điểm:

| Ưu điểm | Nhược điểm |

|

|

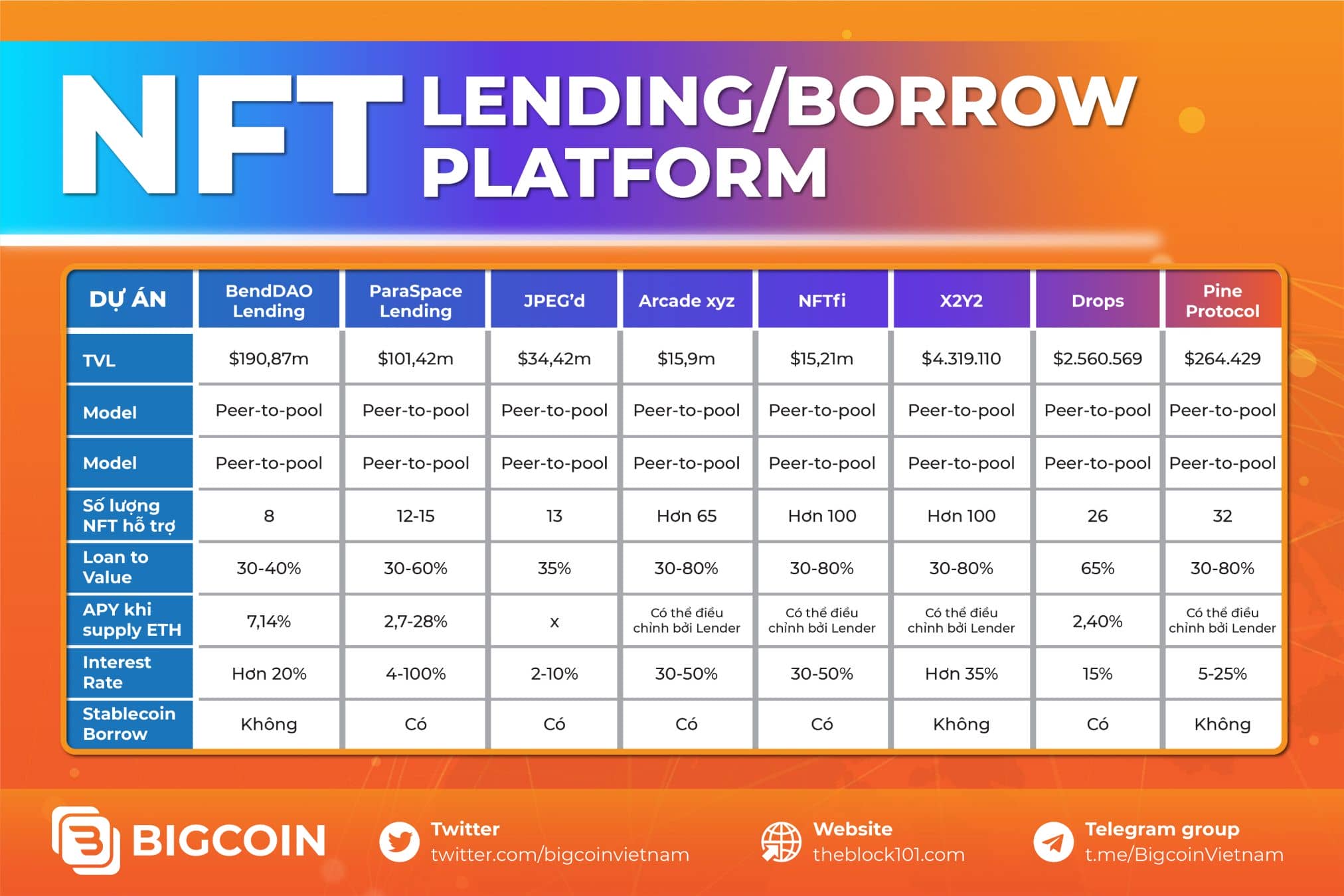

3. Các dự án NFT Lending nổi bật

Dưới đây sẽ là tổng hợp và so sánh các dự án Lending tiềm năng trên thị trường hiện tại như: JPEG'd, BendDAO, ParaSpace, Arcade, NFTfi,...

Nhìn vào bảng so sánh này thì ta có thể thấy được cơ chế Peer-to-pool đang là cơ chế đạt được nhiều sự phát triển nhất định khi TVL của cả 2 dự án BendDao và ParaSpace đều đạt hơn 100m$.

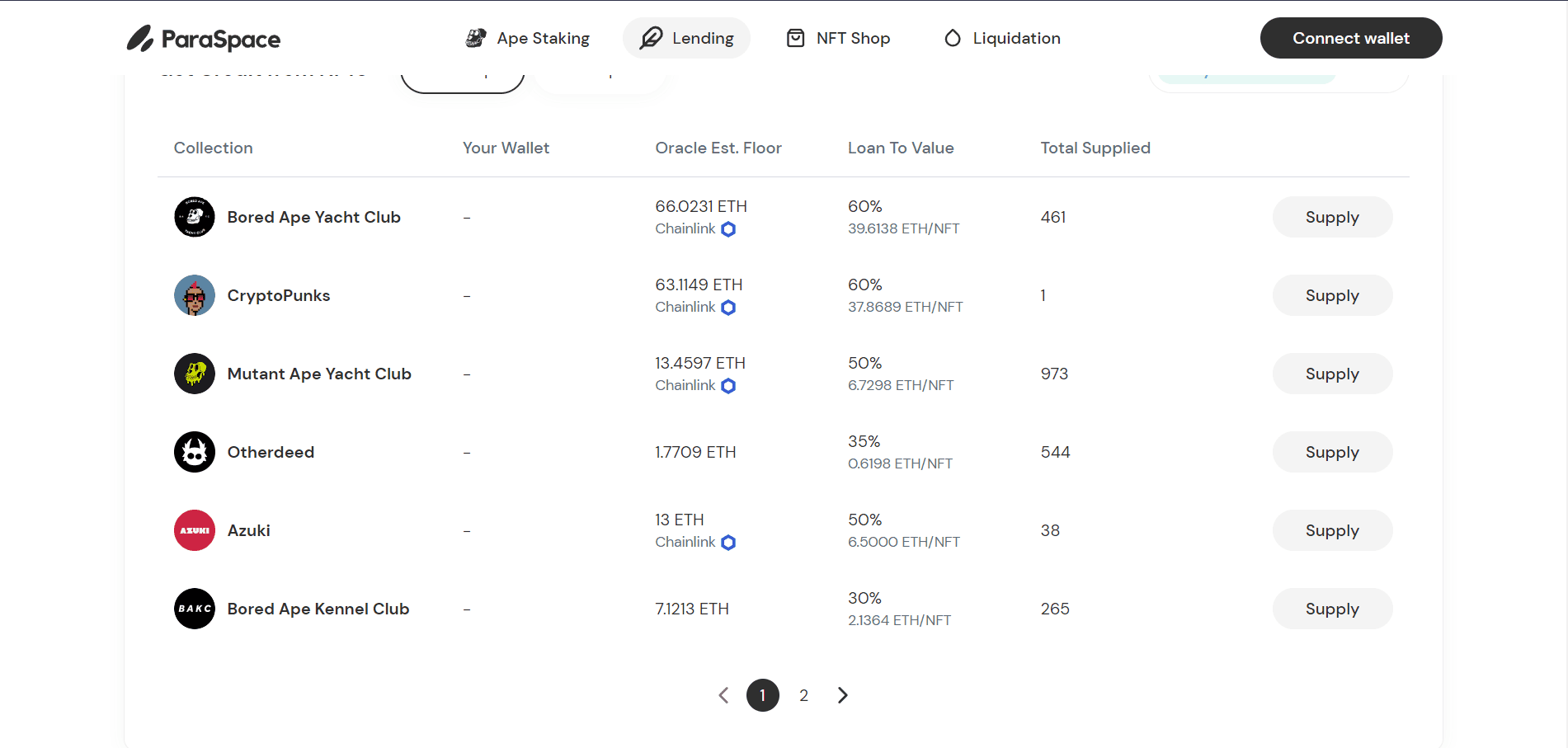

3.1. ParaSpace

Paraspace là giao thức cho vay NFT Cross- Margin đầu tiên cho phép người dùng thế chấp tất cả tài sản ERC20, Blue-chip NFTs, LP của Uniswap V3 cùng nhau để vay vốn với mục tiêu tăng hiệu quả sử dụng vốn thông qua thế chấp tín dụng nhiều loại tài sản.

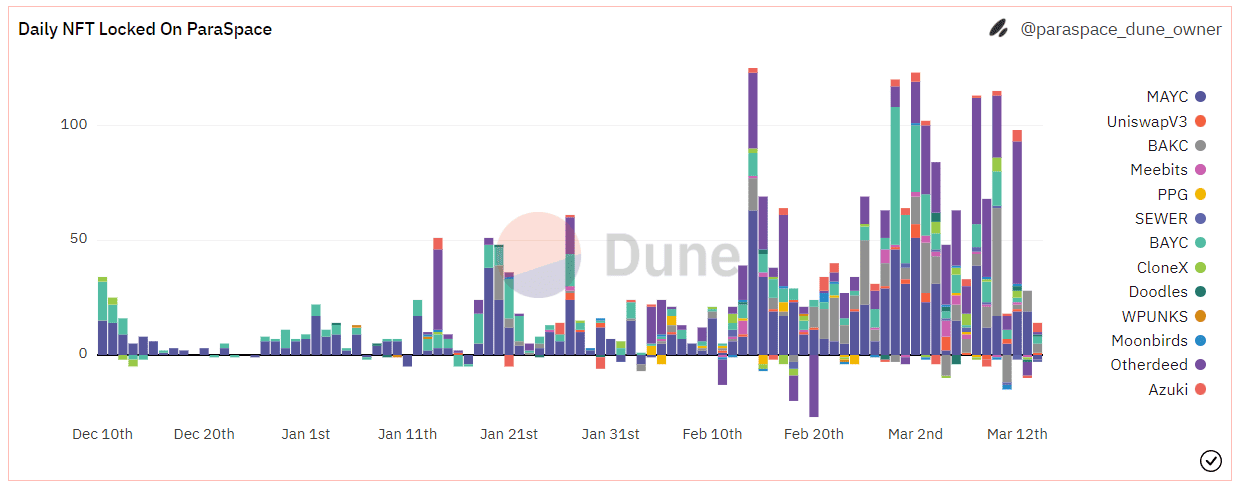

Khi xem xét về số lượng NFT được sử dụng trên các nền tảng thì ParaSpace đang dẫn đầu về con số này, đặc biệt là dành cho các NFT thuộc bộ sưu tập của Yuga Labs.

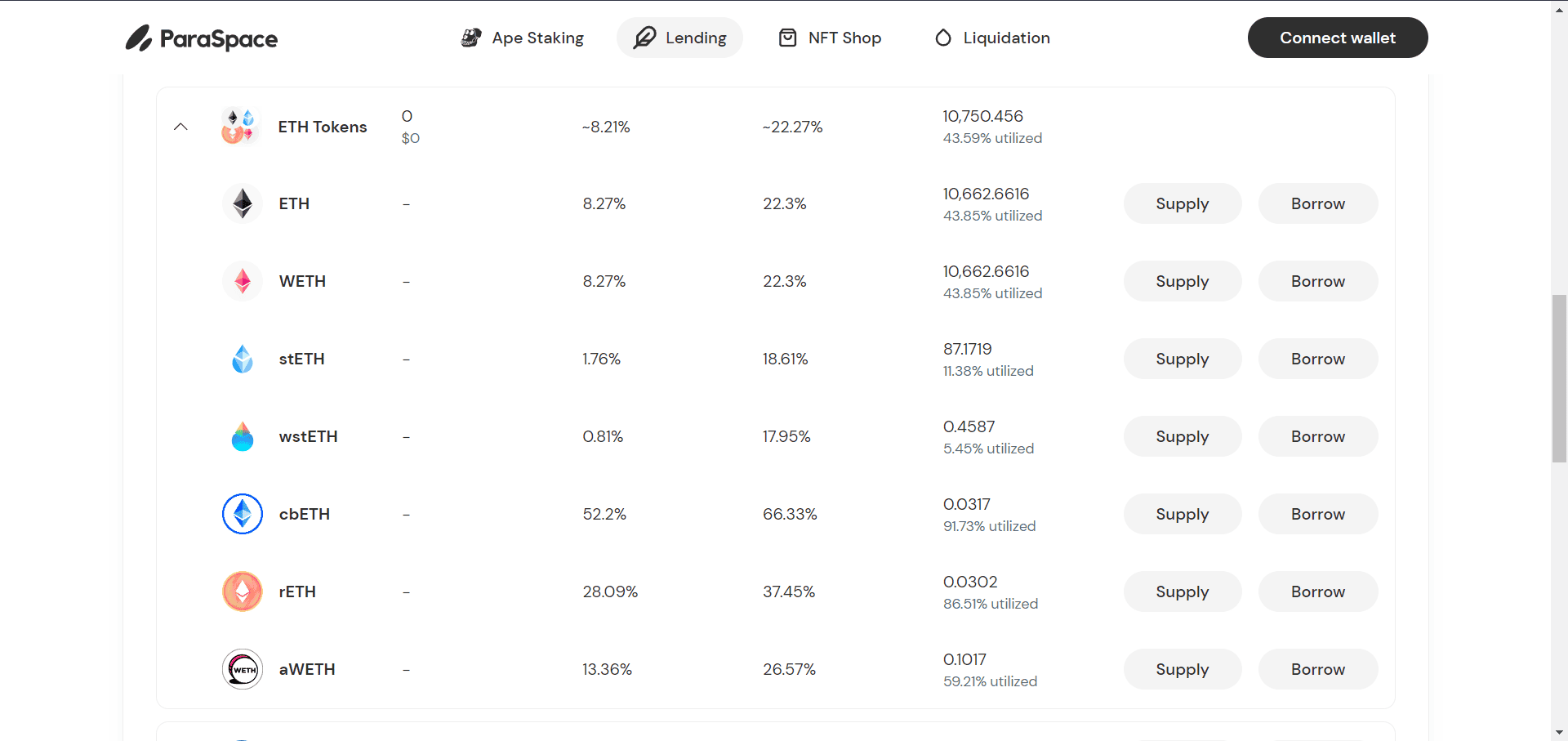

Ngoài ra điểm nổi bật lớn nhất mà ParaSpace đem lại là tiềm năng thu hút được những holder đang nắm giữ ETH/ Stake ETH trên các nền tảng staking như Lido Rocket Pool. Điều này sẽ là lợi thế rất lớn giúp ParaSpace lôi kéo được nhiều hơn lượng Supply từ các holder này lên nền tảng của mình.

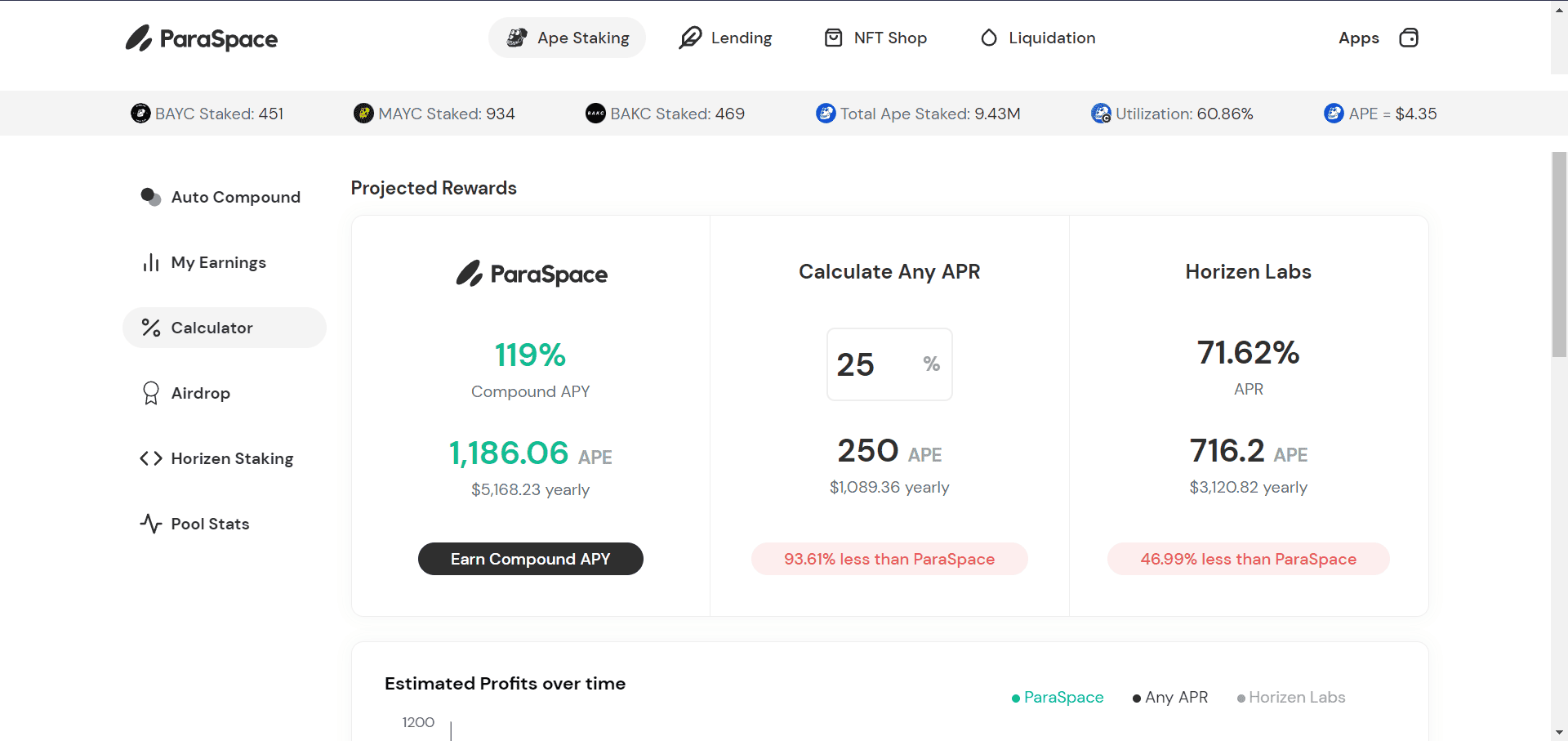

Cùng với những holder về ETH thì ParaSpace cũng cung cấp nền tảng Staking dành cho các holder $APE khi trên nền tảng này cung cấp cơ chế stake hơn 100% APY cao nhất trong các nền tảng cũng cấp cơ chế này cho holder.

Có thể nói ParaSpace đang nhắm đến nhóm đối tượng chính là các Holder trong hệ sinh thái APE bao gồm cả holder NFT và token $APE.

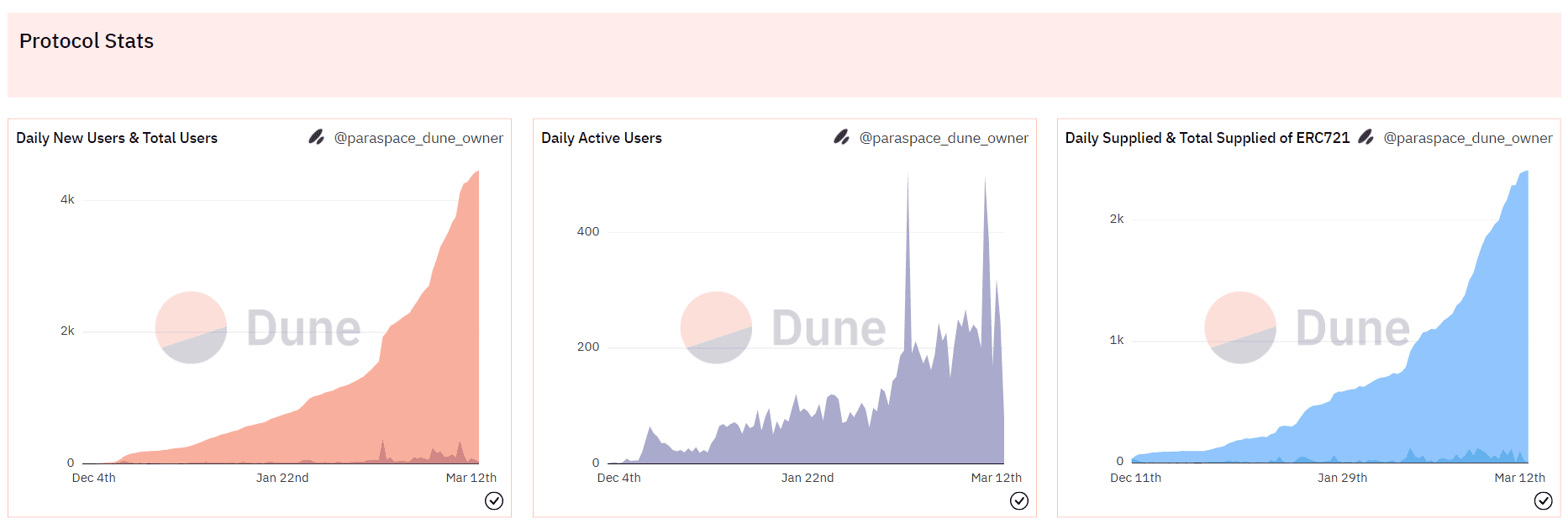

Theo thống kê từ Dune thì số lượng User mới cùng số lượng NFT lock trên nền tảng ngày càng lớn.

3.2. BendDAO

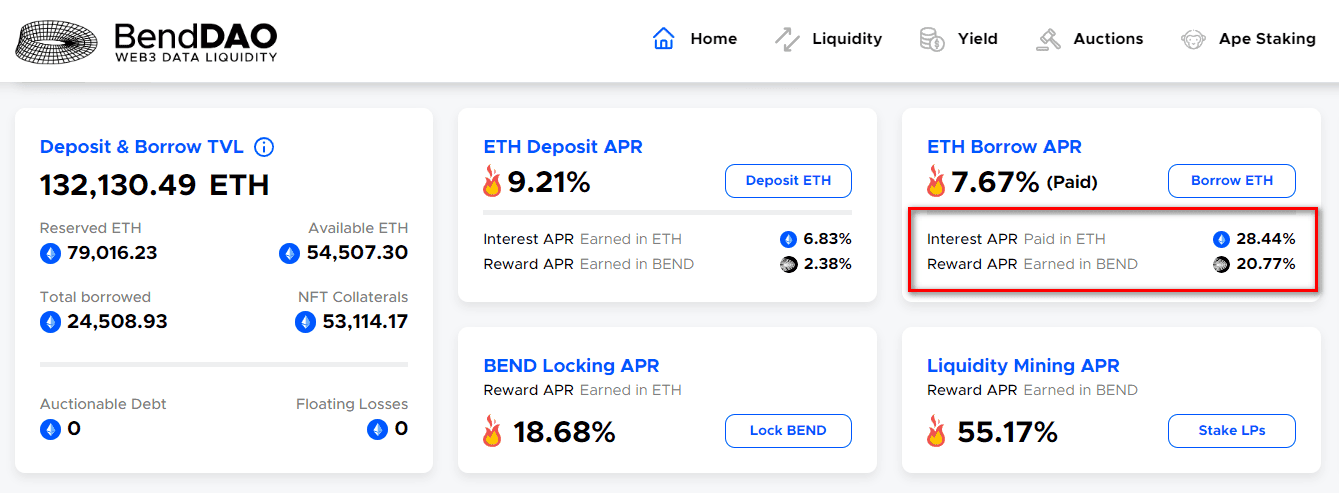

BendDAO là nền tảng cho vay thế chấp NFT hàng đầu và hiện đang đang hỗ trợ Lending 8 bộ NFT lớn nhất trên ETH. Đặc biệt, trong năm vừa rồi TVL đã tăng trưởng vượt trội chạm mốc 200M$.

Tìm hiểu thêm BendDAO là gì? Tại đây

Mặc dù APY không lớn bằng ParaSpace tuy nhiên thì BendDAO đang cung cấp các sản phẩm về việc chia sẻ lợi nhuận dành cho những người dùng đang sử dụng dịch vụ của mình.

Mặc dù Interest Rate của BendDao là 28,44% tuy niên thì những Borrower này lại được nhận thưởng lên đến 20% bằng token Bend nên có thể thấy được thì tỉ lệ Interest Rate này chỉ vào khoảng 8%, đây là con số cực kỳ cạnh tranh đối với các nền tảng khác trong ngách thị trường này.

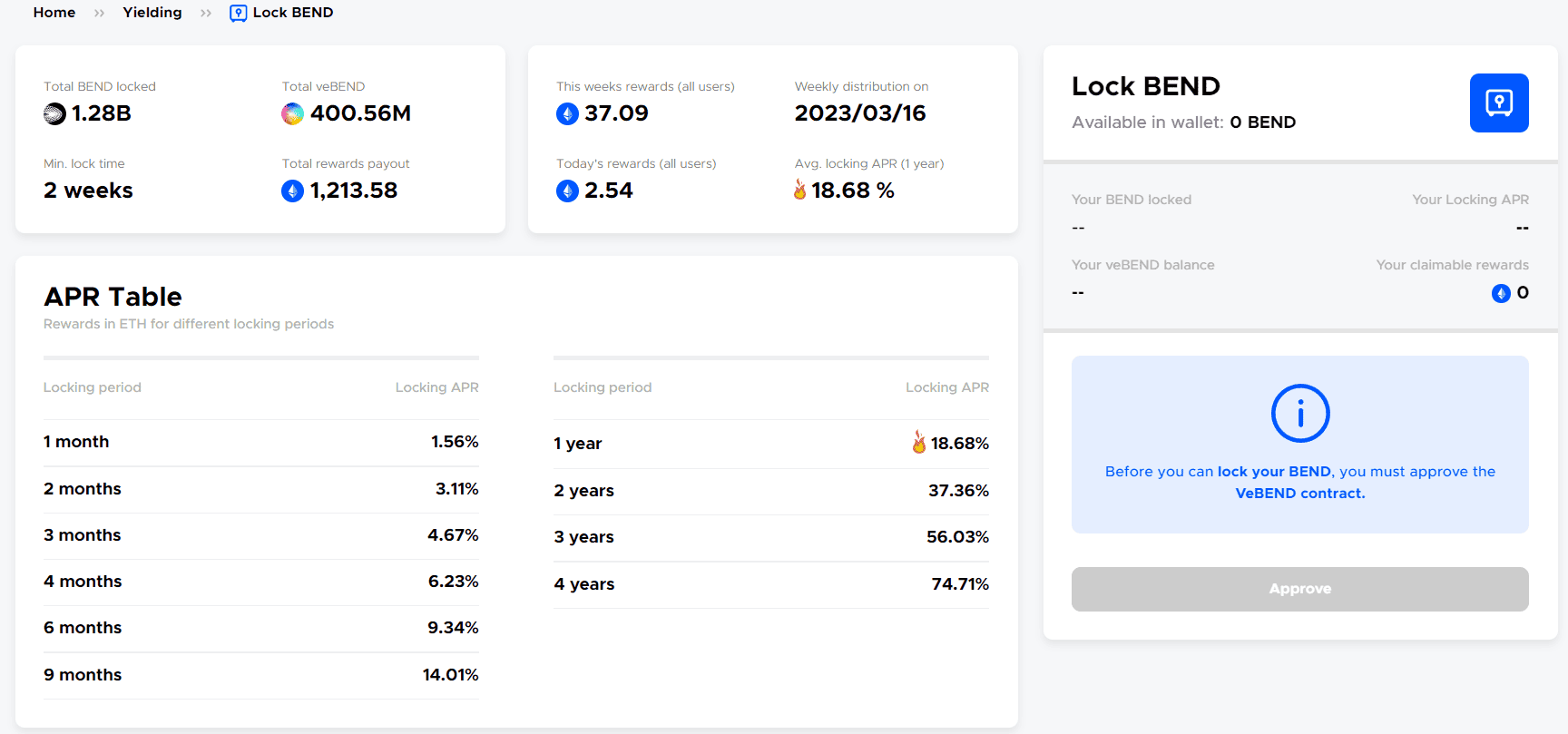

Cùng với đó những holder của $BEND có thể lock token của mình lại và nhận reward từ việc chia sẻ lợi nhuận từ doanh thu mà BendDao tạo ra trên nền tảng. Hiện tại đã có 400m $veBEND so với hơn 500m $BEND đang lưu thông trên thị trường, điều này có nghĩa là phần lớn $BEND đang được lock lại trên nền tảng này.

Cơ chế chia lợi nhuận này khá tốt và nó cũng khá tương tự như cách mà GMX đã làm đối với token của mình. Nếu trong thời gian tới BendDao tích hợp thêm việc hỗ trợ nhiều bộ sưu tập hơn đồng thời tăng thêm ultility cho veBEND thì sẽ tạo nên sức nóng lớn trên thị trường NFTFI.

3.3. JPEG’d

JPEG’d là một giao thức cho vay phi tập trung dành cho các NFT holders và nằm trong top 10 những bên nắm nhiều token CVX nhất. Nhà đầu tư của JPEG’d chủ yếu là các KOLs có tiếng trong thị trường, sẽ góp phần không nhỏ vào việc phổ biến dự án đến một tệp người dùng nhất định.

Tìm hiểu thêm về JPEG’d là gì? Tại đây.

Khác với BendDao và ParaSpace thì Jpeg’d đang xây dựng theo model defi khá tương tự cách mà MarkerDao đang làm, đó là cho phép những owner NFT có thể sử dụng NFT để tạo ra 1 loại tài sản mới là pUSD và pETH. Để đạt được sức hút mạnh thì Jpeg’d sẽ cần phải tạo thêm nhiều utility hơn nữa đối với 2 loại tài sản này của mình và từ đó sức hút đối với người dùng lên nền tảng này sẽ lớn hơn. Hãy cùng chờ đợi những sự phát triển trong thời gian tới của Jpeg’d để chiếm lĩnh cuộc đua trong thị trường NFTFI này.

4. Kết luận

Mô hình NFT lending đang trở thành một lĩnh vực cạnh tranh quan trọng trong thị trường NFT. Nhiều dự án đang cạnh tranh để tìm ra người dẫn đầu trong lĩnh vực này, với các tính năng và ưu đãi khác nhau để thu hút nhà đầu tư. Dù chỉ mới ở giai đoạn đầu của sự phát triển thị trường NFTFi, nhưng đây là những cú hít lớn để thu hút dòng tiền và chuẩn bị cho sự phát triển tiếp theo trong tương lai. Sự phát triển của lĩnh vực này sẽ đem lại nhiều cơ hội đầu tư hấp dẫn cho các nhà đầu tư trong thị trường NFT, đồng thời cũng giúp tạo ra sự phát triển bền vững cho thị trường này.

Đọc thêm:

.jpg)

.jpg)

.jpg)